안녕하세요 홈즈머니입니다.

오늘은 대출의 상환 방식에대해 다뤄보겠습니다.

<상환 방식의 종류>

1. 원리금 균등상환

2. 원금 균등상환

3. 만기 일시상환

우선 대출 원금이 있으면 이자가 있죠. 매월 대출이자는 남아있는 잔여 원금 기준으로 계산됩니다.

간단하고 당연한 말이지만 이 부분을 이해하신다면 어떤 상환 방식에서도 적용되는 원칙이기 때문에

상환 방법의 이해에서 매우 큰 도움이 되실겁니다.

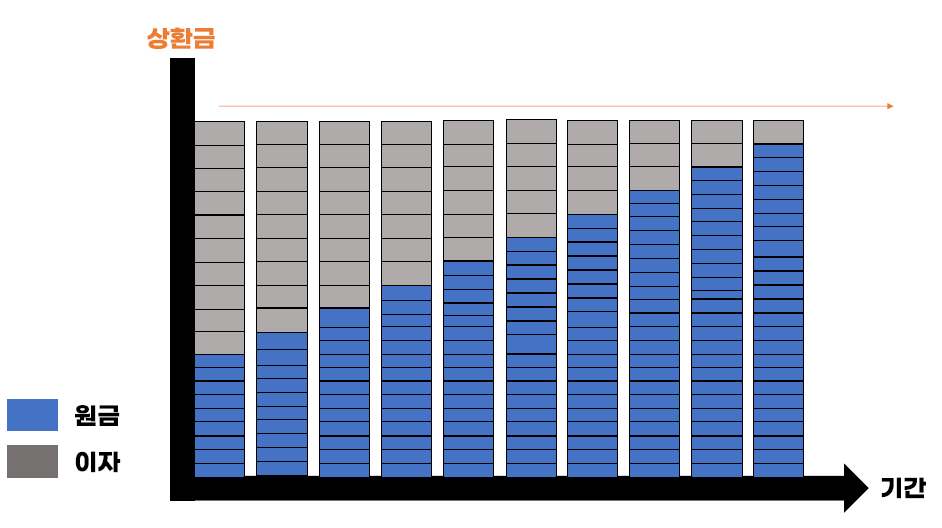

1. 원리금 균등상환

- 원리금이란 원금 + 이자입니다.

[원금]의 '원' 자와 [리(이) 자]의 '이' 자를 따왔다고 보시면 쉽겠죠.

단어 그대로 "원리금을 균등(동일) 하게 상환한다" 라고 보시면 되겠습니다.

그림에서 보시듯 주황선 처럼 매달 상환하는 금액이 일정하죠.

원금 + 이자 = 원리금, 상환액 이 대출 기간 동안 일정(균등)한 방식입니다.

여기서 중요한 것은 원금과 이자의 비율이 달라짐이 보이죠.

상환 초기에는

원금을 조금씩 상환하기에 잔여 원금이 많이 남아있습니다. = 이자가 발생이 크죠.

(상환액에서 원금이 차지하는 비율보다 이자의 비율이 높습니다.)

상환 기간이 경과될수록

원금을 조금씩 상환해왔기네 잔여 원금이 줄어있습니다. = 점점 이자 발생이 적어지죠.

(상환액에서 이자가 차지하는 비율보다 원금의 비율이 커집니다.)

상환 종료 시점에는

원금을 계속 상환해왔기 때문에 갚아야할 원금이 없습니다. = 발생되는 이자가 없죠.

*참고

보통 원리금 균등상환 방식은 총 상환기간의 절반 이상으로 경과되어야 원금이 절반으로 줄어듭니다.

고객님들과 기존 대출 대환 건으로 상담하다 보면 대부분 계속 원금 상환해와서 잔금이 얼마 남지 않았을거라 하시는데

원리금 균등상환 방식은 확인해보면 원금이 그렇게 많이 상환되어 있지 않습니다.

결론적으로 말씀드리면

매월 고정적인 납입액이기 떄문에 금융소비를 계산 · 계획하시기가 편합니다.

(직장인에게 맞는 상환방식)

2. 원금 균등상환

단어 그대로 "원금을 균등(동일) 하게 상환한다"라고 보시면 되겠습니다.

그림에서 보시듯 파란선과 같이 원금 상환금액이 대출 기간 동안 일정(균등) 한 방식입니다.

일정 원금을 매달 납부 = 원금이 줄어드는 만큼 이자도 줄어듭니다.

결국 주황색 선처럼 매월 납부하는 원리금은 감소하게 됩니다. 그래서 체감식 분할상환이라고도 불리죠.

원리금 균등상환 방식에 비해

초기에 상환해야 하는 금액이 커서 부담되지만, 원금을 빠르게 상환하는 방식이기에

총 납부하는 이자는 적습니다.

*참고

원금 균등상환 방식은 총 상환기간의 1/2 시점에 당연히 잔여 원금이 절반으로 줄어있습니다.

결론적으로 말씀드리면

빠르게 원금 상환이 되어 총 이자 금액이 적은 방식입니다.

(자금적인 여유가 있으면서 이자 부담을 최소화하고 싶은 경우에 유리한 상환방식)

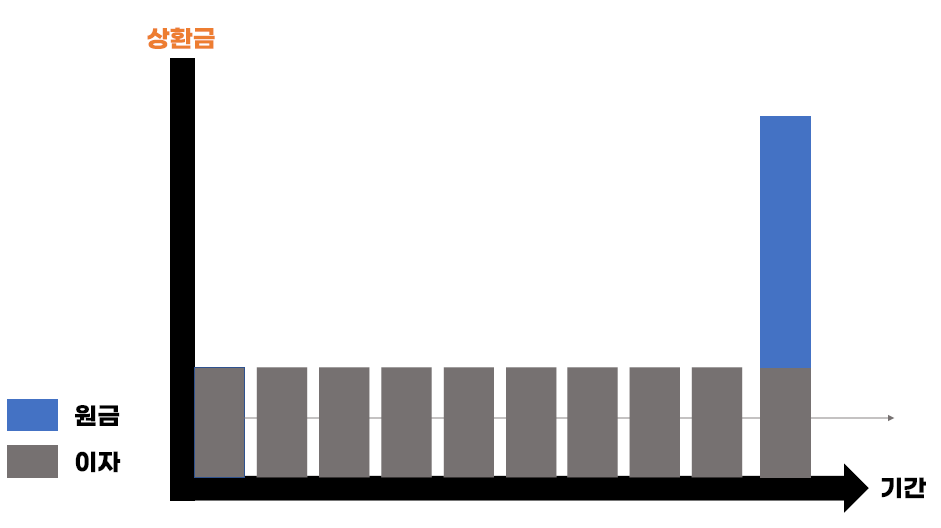

3. 만기 일시상환

"만기에 (원금)을 한 번에 상환한다"라고 보시면 되겠습니다.

그림에서 보시듯 상환기간 동안 이자만 납부하다가, 만기에 원금을 일시상환하는 방식입니다.

해당 방식은 리스크를 은행에서 짊어지는 방식이죠. (은행이 대출 원금을 회수 못할 수도 있다)

원금을 상환하지 않기에 원금의 잔액이 그대로 = 동일한 이자가 발생하고 원금을 만기에 상환하죠.

이자만 납부하기에 원리금, 원금 균등방식에 비해 월 납입금이 적고,

이자만 내서 잔여 원금이 그대로기 때문에 상환기간 동안 납입한 총 이자금액은 제일 큽니다.

*참고

고액 대출의 경우 원리금이나 원금 균등상환 방식을 하게 되면 월 납입금이 너무 커서

만기 일시상환 상품이 유리할 수 있습니다.

결론적으로 말씀드리면

원금은 나중에, 고액 대출 납입 부담이 적은 방식입니다. 그러나 만기일에 대규모의 원금을 한번에 상환해야 하므로 부담이 크죠.

상환 방식의 차이를 보기 위해서

원리금균등, 원금균등, 만기일시 순으로 부동산 계산기 이미지를 첨부해 봤습니다.

*조건 : 대출원금 1억 / 연 금리 10% / 상환기간 1년(12개월)

이번에 안내드린 3가지 상환 방식은 무엇이 좋고, 무엇이 나쁘다 할수 없습니다.

대부분의 대출 상품은 상환 방식을 금융사에서 정해놓은 경우가 많지만

본인의 상황에 맞게, 자금 운용 계획에 맞게, 본인에게 유리한 방식을 선택하여 사용할 것을 권유합니다.

또한 금융권의 상품들의 조건과 금리는 시장 상황에 맞게 변동되기 때문에

사용 중인 상품이 본인이 현재 사용할 수 있는 최적의 상품인지, 더 좋은 조건의 상품이 있는지 체크해야합니다.

<참고자료 : 대출 이자 계산기>